autor

Lígia Carvalho

autor

Lígia Carvalho

data da postagem

31/07/2025

tempo de leitura

8 minutos

compartilhe

É oficial: no dia 4 de julho de 2025, o presidente dos Estados Unidos Donald Trump sancionou o One Big, Beautiful Bill Act, uma das mais amplas reformas tributárias da última década. Entre seus destaques, estão mudanças estruturais e permanentes no Low-Income Housing Tax Credit (LIHTC): o principal programa federal de incentivo à habitação acessível no país.

Essa sanção representa um marco histórico para o setor de affordable housing – moradias acessíveis -, com potencial de ampliar significativamente a escala e a previsibilidade dos projetos residenciais voltados à população de baixa renda. Para investidores e gestores comprometidos com impacto social e retorno de longo prazo, como no caso da CIX Capital com o produto CIX ESG Affordable Housing Bond e mais recentemente o CIX ESG Affordable Housing Bond II, as novas diretrizes sinalizam um ambiente ainda mais favorável à expansão da tese.

O Low-Income Housing Tax Credit (LIHTC) é o principal mecanismo federal dos Estados Unidos para incentivar a iniciativa privada a construir e manter moradias acessíveis para famílias de baixa renda.

Criado em 1986, o LIHTC surgiu como parte da Lei de Reforma Tributária dos Estados Unidos em um momento de transição nas políticas habitacionais dos EUA após décadas de retração dos subsídios diretos federais.

Durante as décadas de 1940 e 1950, programas como o FHA 608 forneceram incentivos para a construção de moradias para veteranos. Já nos anos 1960, iniciativas como o HUD 236 ofereceram subsídios e empréstimos com juros baixos para desenvolvedores privados. No entanto, nos anos 1980, com a redução dos investimentos federais diretos em habitação, surgiu a necessidade de um novo modelo que envolvesse o setor privado na solução da crise habitacional. O LIHTC respondeu a essa necessidade, oferecendo créditos fiscais a investidores que financiassem projetos de habitação acessível.

Através destes créditos fiscais, o programa atraiu investimentos significativos, resultando na construção e preservação de milhões de unidades habitacionais acessíveis em todo o país. Desde sua criação, o programa já financiou mais de 3,7 milhões de unidades habitacionais e representa hoje cerca de 90% de toda a nova oferta de habitação popular no país.

O programa é administrado pelo governo federal através do Internal Revenue Service (IRS – equivalente a Receita Federal no Brasil), mas os créditos são alocados aos estados, que por sua vez os distribuem a projetos por meio de concursos competitivos organizados pelas HFA (Housing Finance Agencies) estaduais.

Atualmente, o programa opera em duas modalidades:

● 9% Credit: voltado para projetos que não utilizam financiamento via títulos públicos, cobre até 70% dos custos qualificados.

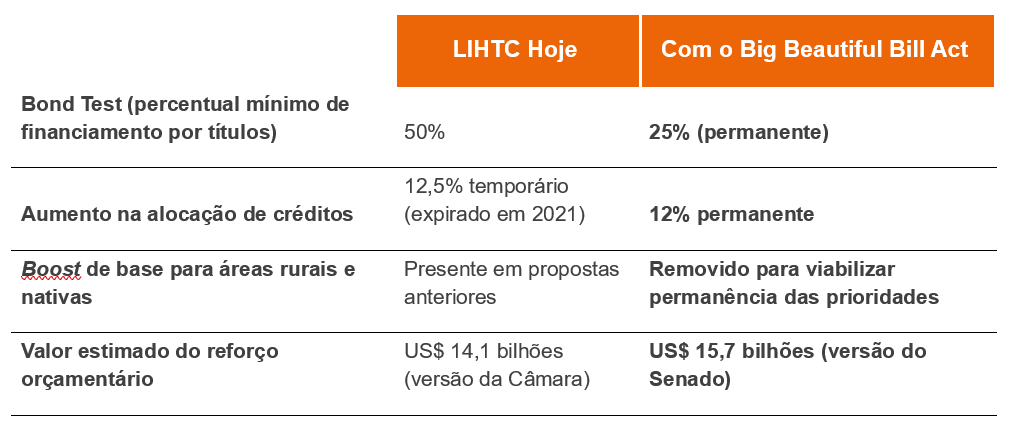

● 4% Credit: exige que pelo menos 50% do custo do projeto seja financiado por bonds isentos de imposto (Private Activity Bonds — PABs) para que o projeto seja elegível ao crédito fiscal. Essa exigência é conhecida como o “50% test”.

Cada estado dos EUA tem um limite anual (cap) sobre o quanto pode emitir de PABs. Esse limite é proporcional à população do estado. Por exemplo: estados com alta demanda por habitação acessível (como Califórnia) rapidamente atingem esse teto devido à alta concorrência entre projetos de infraestrutura, saúde, educação e habitação que também usam PABs. Como consequência, mesmo projetos viáveis e com alto impacto social não conseguem acesso suficiente a bonds para atingir os 50% exigidos, o que os torna inelegíveis ao 4% LIHTC.

Além disso, projetos com custos totais menores ou que recebiam subsídios complementares (municipais ou filantrópicos) muitas vezes não precisavam de 50% de financiamento por bonds. Mas, se não atingissem os 50%, perdiam o acesso ao crédito fiscal — mesmo sendo financeiramente sólidos.

Sendo assim a regra dos 50% não reflete necessariamente a prioridade social ou regional da política de habitação, impedindo que muitos estados e municípios acelerem pipelines de habitação popular mesmo com projetos prontos ou terrenos disponíveis.

Mecanismo de Financiamento 4% Credit:

Regras de elegibilidade para os inquilinos

● Pelo menos 40% dos apartamentos devem ser alugados para famílias com renda ≤ 60% da renda mediana da área (AMI)

ou

● Pelo menos 20% para famílias com renda ≤ 50% da AMI

A alocação de créditos é limitada por estado e por ano, dificultando o alcance da demanda habitacional existente. Além disso, aumentos temporários na alocação (como o de 12,5% de 2018 a 2021) expiraram, deixando incertezas para investidores e desenvolvedores.

Visando ampliar sua eficácia e impacto do LIHTC, em junho de 2025 o Senado dos EUA apresentou o texto da parte tributária do projeto de lei conhecido como “One Big, Beautiful Bill Act” (OBBBA). Este projeto propunha mudanças significativas no LIHTC.

A título de curiosidade, o nome foi inspirado diretamente em uma frase muito usada pelo presidente Donald Trump para descrever legislações de forte apelo político. O uso do termo aqui representa uma tentativa de unir bandeiras ideológicas diferentes em torno de um objetivo comum: resolver a crise habitacional que afeta famílias de baixa renda em todo o país.

A proposta reformulava aspectos fundamentais do LIHTC para aumentar sua escala e permanência com o objetivo explícito de dobrar o impacto do programa ao longo da próxima década.

Felizmente o OBBBA foi sanção presidencial em 4 de julho de 2025, após aprovação apertada no Senado (51–50, com voto de desempate do vice-presidente J.D. Vance em 1º de julho). Entre as principais alterações estão:

COMPARATIVO: LIHTC ATUAL × APÓS O “BIG BEAUTIFUL BILL”

Segundo estimativas da consultoria Novogradac, essas mudanças podem resultar na criação de mais de 1 milhão de novas unidades habitacionais acessíveis na próxima década.

As alterações no LIHTC almejam garantir previsibilidade de longo prazo, eliminar travas técnicas para projetos com alta demanda social e estimular a formação de novos pipelines em estados que antes estavam limitados pela regra dos 50%.

Ao reduzir o requisito de 50% para 25%:

● A emissão de PABs passa a “durar mais” — permitindo que um mesmo volume de emissão financie o dobro (ou mais) de projetos.

● Estados que antes batiam no teto rapidamente poderão destravar pipelines represados, especialmente em áreas metropolitanas com altos custos e grande demanda por habitação acessível.

Para investidores institucionais — especialmente aqueles com mandatos ESG ou de impacto social — este novo cenário fortalece ainda mais o racional econômico e social do investimento em habitação acessível.

A sanção do “Big Beautiful Bill” marca o maior avanço estrutural no LIHTC em quase duas décadas. As mudanças entram em vigor no 1º de janeiro de 2026 e devem gerar impactos reais e duradouros no setor expandindo a oferta habitacional, impulsionando a economia e ajudando a enfrentar a crise de acessibilidade que assola os Estados Unidos.

A publicação especializada Affordable Housing Finance, referência no segmento de habitação, destacou em artigo de julho de 2025 que a aprovação das novas disposições do LIHTC representa “a maior expansão no programa em décadas”.

Em suma, o segmento de moradia acessível está testemunhando uma virada histórica na política habitacional dos EUA, com reflexos duradouros sobre o ecossistema de financiamento, desenvolvimento e investimento em habitação popular, e os produtos bem posicionados para capturar esse momento, como o CIX ESG Affordable Housing Bond II, têm a oportunidade de entregar valor financeiro e impacto social real em escala.

Novogradac. (2025). Final Reconciliation Bill Permanently Expands LIHTC, NMTC and OZ Incentive. Disponível em: https://www.novoco.com/notes-from-novogradac/final-reconciliation-bill-permanently-expands-lihtc-nmtc-and-oz-incentive-but-does-not-include-htc-provisions CRE Daily+15Novoco+15Novoco+15

Nelson Mullins. (2025). Senate Passes Reconciliation Bill with Historic Housing Credit Investment. Disponível em: https://www.nelsonmullins.com/insights/alerts/nelson-mullins-affordable-housing-news/all/senate-passes-reconciliation-bill-with-historic-housing-credit-investment-what-is-next Nelson Mullins Riley & Scarborough LLP

Housing Finance Online. (2025). LIHTC Provisions Become Permanent in Senate Reconciliation Bill. Disponível em: https://www.housingonline.com/2025/06/18/lihtc-provisions-become-permanent-in-senate-reconciliation-bill/ Novoco+4NH&RA+4harrisbeachmurtha.com+4

Tax Credit Coalition. (2025). Senate Provides Permanent Housing Credit Expansion, Lower Bond Test in Reconciliation Bill. Disponível em: https://www.taxcreditcoalition.org/senate-provides-permanent-housing-credit-expansion-lower-bond-test-in-reconciliation-bill/ Coalizão Crédito Fiscal Habitação

Politico. (2025). Vance’s potential 2028 Democratic rivals want him to be the face of the megabill. Disponível em: https://www.politico.com/news/2025/07/01/vance-one-big-beautiful-bill-2028-00436041 CRE Daily+12politico.com+12politico.com+12

Credaily. (2025). LIHTC Reform Gains Momentum with Proposed Federal Bill. Disponível em: https://www.credaily.com/briefs/lihtc-reform-gains-momentum-with-proposed-federal-bill/ Coalizão Crédito Fiscal Habitação+14CRE Daily+14NAAHL+14

McGuireWoods. (2025). Congress Passes One Big Beautiful Bill Act With Impacts on Housing. Disponível em: https://www.mcguirewoods.com/client-resources/alerts/2025/7/congress-passes-one-big-beautiful-bill-act-with-impacts-on-housing/

autor

Lígia Carvalho

compartilhe

CIX Capital é uma investida da Maiz: maiz.com.br